對於許多職場人士和投資者來說,財務報表是一門必修課,但卻總是不得其門而入。雖然有不少好書用深入簡出的方式介紹財務報表,但往往只在閱讀當下有所領悟,一段時間後又逐漸淡忘,再度變得陌生和艱深。其實財務報表並不是什麼尖端科學,也沒有什麼深奧哲理,那為什麼這麼難學?大概只是因為在日常生活中,不太會接觸到這樣的概念,所以比較難透過一次性的自學而內化。

本站設計的財報儀表板,採用視覺化圖表讓財報變得直覺易懂,使用者不需要花費心力整理資料,就可一窺企業的財務結構和經營狀況。利用這樣方便又直覺的工具,只要反覆多看幾次,自然可以輕鬆搞懂財務報表。儀表板的內容分成獲利能力、經營能力、財務結構三大部分,分別以綜合損益表、現金流量表、資產負債表為主軸,並搭配關鍵數字和財務比率來衡量企業的經營狀況。目前版本涵蓋上市上櫃的一般工商業,金融業則因為財報結構不同而尚未納入。使用者可在欄位中輸入公司股票代號,並選取要查詢的年度。

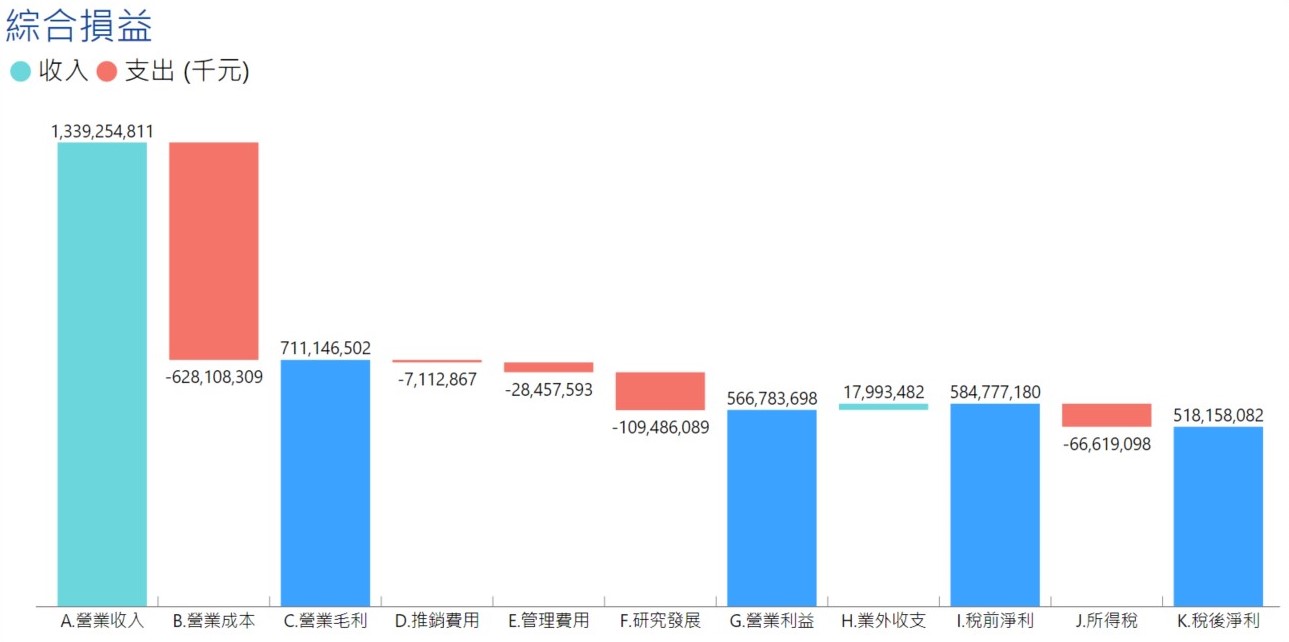

第一部分的獲利能力,以瀑布圖呈現綜合損益表。綠色代表收入,長條向上增長;紅色代表支出,長條向下減短;藍色代表小計。從營業收入開始,減去營業成本後,即為營業毛利。再減去管、銷、研等營業費用,即為營業利益。加上業外收入為稅前淨利,再減去所得稅費用即為稅後淨利。這部分強調的關鍵數字以利潤率為主,包括營業毛利率、營業利益率、稅後淨利率、EBITDA、及每股盈餘,並且加入折線圖觀察歷史趨勢。

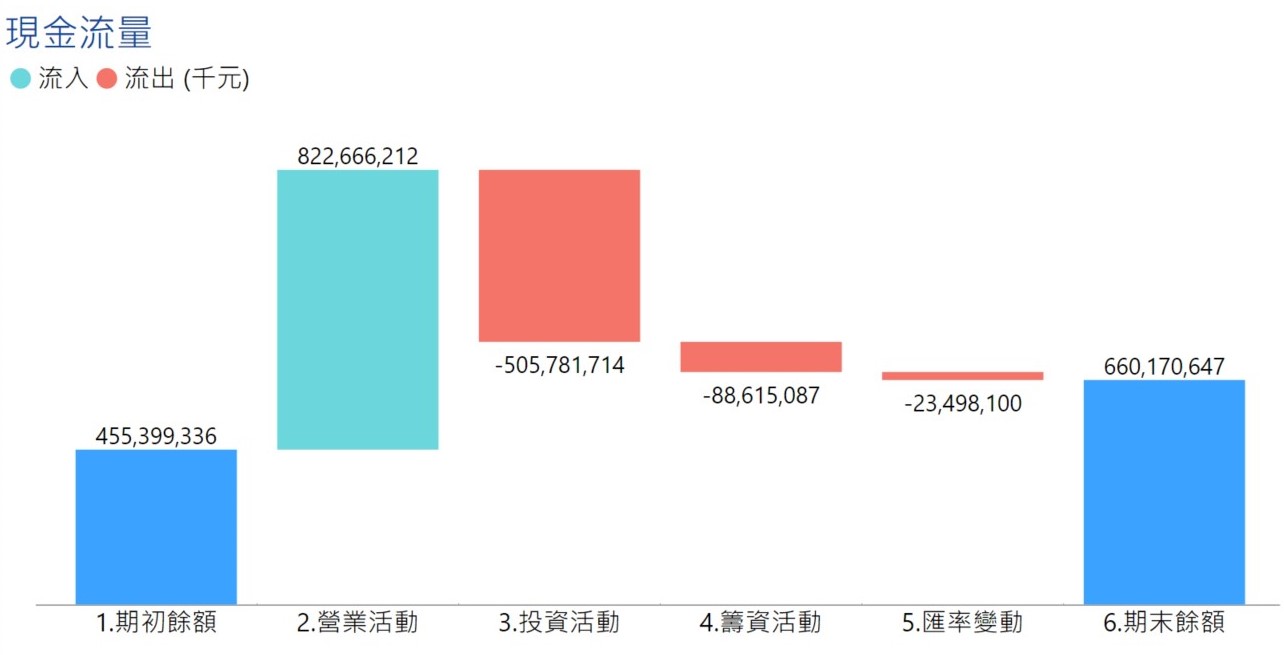

第二部分的經營能力,以現金流量表為核心,也是採用瀑布圖來呈現。從期初現金餘額開始,加上營業活動現金流、投資活動現金流、籌資活動現金流、以及匯率變動影響,即為期末現金餘額。初步評量公司的營運體質是否健康,除了要確認是否有足夠現金在手,也要注意本業營運帶來的現金流。如果營業現金流為負數,或過度依賴籌資活動,那就要特別小心了。這部分關注的財務比率以現金循環週期為核心,現金循環週期 = 平均銷貨天數 + 平均收現天數 – 平均付款天數,代表公司從支付現金購買庫存到銷售產品並回收現金所需要的天數,可用來評估整體的營運和管理效率,對於毛三到四的代工業來說是重要指標。而像統一超、富邦媒等貿易百貨業,反而能達到負數的現金循環週期,相當於先收款再付錢,所以不同產業的特性真的是很不一樣。

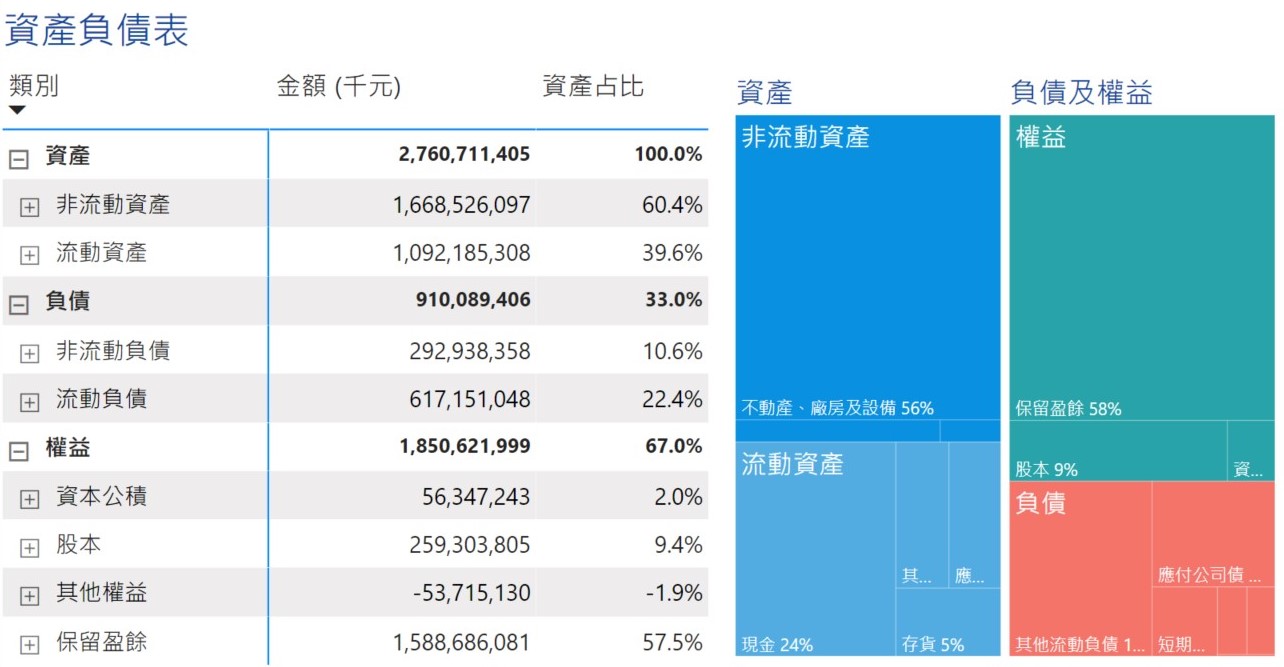

第三部分的財務結構,以階層式表格搭配矩形式樹狀結構圖呈現資產負債表,基本概念就是資產 = 負債 + 權益。可以從面積大小直觀判斷負債佔資產比率,然後再分解下一階科目的占比。點選左側表格中的 “+” 符號,可以向下展開。點選表格中的主要科目,矩形式樹狀結構圖會連動變化。這部分關注的財務比率以償債能力為主,包括流動比率、速動比率、營業現金流量比率、利息保障倍數等,比率愈高代表償債能力愈佳。

由於產業特性不同,上述的財務比率並沒有標準值。在分析一間公司時,可以跟同業比較,也可以跟過去比較,觀察其趨勢變化。最後要提醒的是,財務報表中還有更多重要內容可以深入了解,本站的財報儀表板只是個入門磚,希望能幫助大家以輕鬆的方式了解財務報表。

看完以上介紹,請前往財報儀表板,透過視覺化圖表,一眼看懂財務報表。